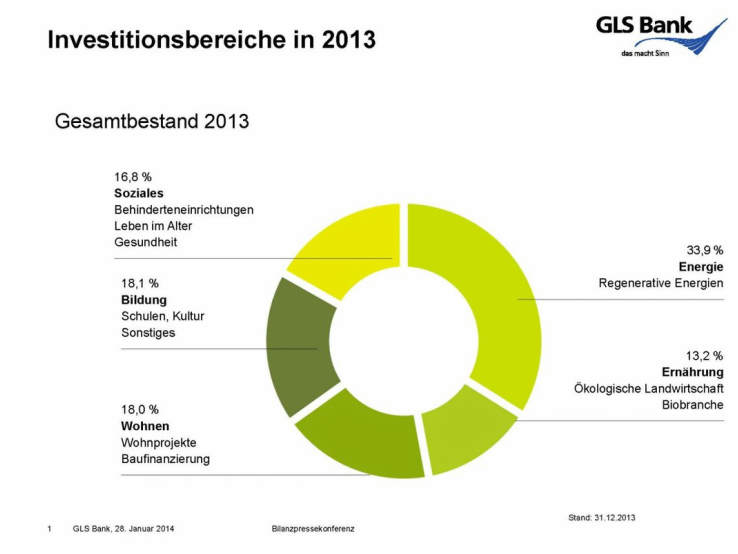

Milliarden für Bankenrettungen statt für Wirtschaft, Bildung und Kultur? Sowohl in der Gesellschaft als auch in der Finanzwelt muss ein Bewusstseinswandel stattfinden, ist Christof Lützel, Bankbetriebswirt und Pressesprecher der deutschen „Gemeinschaftsbank für Leihen und Schenken“ (GLS Bank), überzeugt. Im nachfolgenden Interview spricht er über „soziale Werte im Finanzsystem“ und plädiert für umfassende Transparenz, Berechenbarkeit und Fairness bei allen Bankgeschäften. US-Wirtschaftswissenschaftler Michael Hudson meinte, der Finanzsektor betreibe „eine neue Art der Kriegsführung“. Regierungen werden veranlasst Banken zu retten, statt Wirtschaftswachstum und Beschäftigung zu fördern. Die vielen Sparpakete seien ein Angriff auf den sozialen Frieden und die Demokratie. Sehen Sie die Situation auch so kritisch? Der Vorwurf ist sicherlich in Teilen berechtigt. Der Begriff „Kriegsführung“ erscheint mir allerdings etwas zu hart und unpassend. Tatsache ist jedoch: die angesprochene Problematik der Bankenrettung – „too big to fail“- bedarf für die nächsten Jahre dringend einer Klärung. Und dabei kann es nicht sein, dass aufgrund der Milliarden, die für Bankenrettung nötig waren und sind, der Bereich Kultur und Bildung leiden muss.  Könnte die Konzentration der Banken auf das Kerngeschäft – also auf die Verwaltung von Spareinlagen und Vergabe von Krediten an die Realwirtschaft – für eine Beruhigung der überhitzen Finanzmärkte sorgen? Ein klares Ja! Denn traditionell sollte das Kerngeschäft der Banken eigentlich die Finanzierung realwirtschaftlicher Projekte, Unternehmen und Einrichtungen sein. Sie sollen Kapital dort zur Verfügung stellen, wo es gebraucht wird, nicht wegnehmen oder abschöpfen. Diesen Grundsatz des Bankgeschäfts scheint die Finanzwelt aus den Augen verloren zu haben. In der gesamten Gesellschaft muss ein Bewusstseinswandel stattfinden: hin zur Eigenverantwortlichkeit bei den Sparanlagen. Im magischen Entscheidungsdreieck zwischen Laufzeit, Risiko und Rendite ist bei vergleichbarer Laufzeit und Risiko heute häufig die Rendite das ausschlaggebende Kriterium. Wo die Bank das Geld einsetzt, spielt kaum eine Rolle. Und genau hier muss angesetzt werden: solange in der gesellschaftlichen Diskussion weiterhin die Frage fehlt, ob eine Geldanlage den sonstigen Werten entspricht, seien es soziale, ökologische oder ethische, agieren wir im Finanzsystem in systemisch organisierter Verantwortungslosigkeit. Die Finanzkrise ist vor allem auch eine große Vertrauenskrise. Wie ließe sich ihrer Meinung das Vertrauen in das Finanzwesen wieder herstellen? Zum einen müssen die oben genannten Zusammenhänge beachtet werden. Wobei es nicht nur auf die Banken, sondern eben auch auf uns alle – als Verbraucher – ankommt. Zum anderen, dass in alle Bankgeschäfte Transparenz, Berechenbarkeit und Fairness einziehen muss. Der Kunde also nicht mit „Produkten“ über den Tisch gezogen, sondern mit sinnvollen und nachhaltigen Angeboten als Mensch und Kunde betrachtet wird.  Was unterscheidet eine auf Nachhaltigkeit ausgerichtete Bank, wie die GLS Bank, von einem konventionell ausgerichteten Finanzinstitut? Die GLS Bank arbeitet mit sogenannten „Ausschlusskriterien“, die unter anderem die Zusammenarbeit mit Rüstungs- und Atomindustrie oder Gentechnik ausschließen. Zusätzlich hat sie Positivkriterien definiert, anhand derer sie gezielt in zukunftsweisende Projekte investiert: etwa aus den Bereichen ökologische Landwirtschaft und erneuerbare Energie. Umfassende Transparenz ist ein weiteres entscheidendes Unterscheidungsmerkmal zwischen konventionellen Banken und unserer Bank. Bei uns erfahren die Kunden genau, wofür die Bank ihr Geld einsetzt. Zudem kann der Kunde selbst entscheiden, in welche Branchen er investieren möchte. Viele Rückmeldungen von Kunden belegen, dass diese Kreditlisten großes Interesse finden. Bei marktdurchschnittlichen Konditionen wachsen die Kundeneinlagen seit einigen Jahren zwischen 20 und 30 Prozent. Rund 2.000 neue Kunden kommen im Monat derzeit neu hinzu.  Der „Tunnelblick“ auf Profit und Gewinnmaximierung – „Koste es, was es wolle“ – hat zu vielen ökologischen und sozialen Missständen geführt. Was muss sich ihrer Meinung nach generell in der Wirtschafts- und Finanzwelt ändern? Monetärer Gewinn ist ein betriebs- und volkswirtschaftlich notwendiges Ergebnis, aber kein isoliertes Ziel. Dieses Verständnis ist seit der Gründung unserer Bank vor 40 Jahren Kern ihrer Geschäftspolitik. Bei Kundenkrediten sowie bei der Depot-A-Anlage (Wertpapierdepot, Anm.) und der Depot-B-Beratung (Depot B = Fremd- oder Treuhanddepot mit Wertpapieren aus Kommissionsgeschäften, Anm.), werden strenge soziale und ökologische Kriterien angewendet. Die Kriterien, die vergebenen Kredite und getätigten Kapitalmarktanlagen werden regelmäßig veröffentlicht. Der GLS Anlageausschuss, bestehend aus internen und externen Mitgliedern, bewertet und prüft kontinuierlich sämtliche Titel auf Basis der GLS Finanz- und Anlagekriterien. Unterstützt wird unser Haus von verschiedenen Rating-Agenturen, die sich auf nachhaltige Themen spezialisiert haben. Die GLS Bank ist sozusagen ein Beispiel dafür, dass klare Werteorientierung möglich ist und im Wettbewerb bestehen kann. Doch, jede Bank muss hier ihren eigenen Weg finden…  Der Mitarbeiter gilt in der Betriebswirtschaft als „Kostenfaktor“, der Schreibtischsessel dagegen als „Investition“. Sind es nicht die wirtschaftlichen Anreizfaktoren, die verändert werden sollten? Der Begriff „Kosten“ in Bezug auf das Einkommen eines Mitarbeiters oder einer Mitarbeiterin ist sowieso grundsätzlich falsch: Aus Sicht der GLS Bank muss eine Einrichtung oder ein Unternehmen die Mitarbeiterin oder den Mitarbeiter finanziell befähigen, seine Arbeit tun zu können und seinen Unterhalt zu bestreiten. Bei der GLS Bank gibt es eine eigene Einkommensordnung, die gemeinsam mit den Mitarbeitern erarbeitet wurde. Es gibt ausschließlich „Festgehälter“, die um Funktions- und Sozialzuschläge ergänzt werden. Übt ein Mitarbeiter eine Funktion mit hoher Verantwortung aus, hat er Kinder oder wohnt er in einer Stadt mit erhöhten Lebenshaltungskosten, spiegelt sich dies in seinem Gehalt wider. Des Weiteren sind bei uns die Arbeitsplätze so gestaltet, dass sie den Mitarbeitern ihr Alltagsgeschäft erleichtern: zum Beispiel individuelle Lichtquellen, Luftzufuhr und Ruheräume. Unser System „knirscht“ an allen Ecken und Enden. Viele Menschen suchen nach neuen Lebenskonzepten, nach „nachhaltigen Investitionen“. Was empfehlen sie ihren Kunden? Spätestens mit dem Beginn der Finanzkrise 2008 spüren wir bei unseren Kunden und Neukunden, dass ein gesellschaftliches Umdenken beginnt. Immer mehr Menschen fragen sich, was mit ihrem Geld passiert, wenn sie es zur Bank tragen. Eine mögliche Antwort auf diese Sinnsuche kann der Wechsel zu einer wirklich sozial-ökologischen Bank sein. Am Ende muss jedoch jeder Einzelne seine Werte prüfen – und sich entscheiden, wie er mit seinem Geld umgehen möchte.  Die „Gemeinschaftsbank für Leihen und Schenken“ (GLS Bank), mit Hauptsitz in Bochum in Deutschland, setzt seit 40 Jahren auf eine nachhaltige Form des Bank- und Finanzwesens: gefördert werden Behinderteneinrichtungen, Wohnen am Alter, nachhaltiges Bauen oder regenerative Energien – sogenannte Positivkriterien. Als „Ausschlusskriterien“ gelten Alkohol, Gentechnik, Kinderarbeit, Atomenergie oder Rüstungskonzerne. Die Kunden können (mit-)bestimmen, wo bzw. in welchen Branchen ihr Geld angelegt werden soll. Und es herrscht volle Transparenz bei der Kreditvergabe. Nicht auf „reine finanzielle Gewinnmaximierung“ ausgerichtet sein und dennoch Erfolg als Bankinstitut haben: dies zeigt der stetige Zuwachs an Neukunden. Rund 2.000 Neukunden verzeichnet die auf Nachhaltigkeit ausgerichtete GLS Bank pro Monat. Derzeit liegt man bei etwa 165.000 Kunden (+ 23.000 neue Kunden im Jahr 2013). Die Bilanzsumme im Jahr 2013 beträgt 3,2 Mrd. Euro (ein Plus von 20 %). Gemeinsam mit anderen Alternativbanken gründete die Bank 2009 die internationale „Global Alliance for Banking on Values” (GABV). Ziel der GABV: die Entwicklung einer sozial, ökologisch und ökonomisch nachhaltigen und erfolgreicheren Alternative zum gegenwärtigen Finanzmarkt. www.gls.de Interview: Helmut Wolf

0 Comments

Leave a Reply. |